티스토리 뷰

목차

전세대출 보증기관 어디가 좋은지 찾고 계셨나요?

보증에 따라서 대출 한도, 조건이 결정되기 때문에 가입 전 꼼꼼하게 비교해야 하는데요.

전세대출 보증기관 대표상품 3곳을 비교 정리해 드리겠습니다.

전세대출 보증기관

전세대출받을 때 은행보다 중요한 게 보증기관입니다.

전세대출을 받기 위해서는 보증기관의 보증이 필요한데요.

대출자가 은행에 돈을 갚지 않아도 보증기관에서 책임진다는 걸 의미합니다.

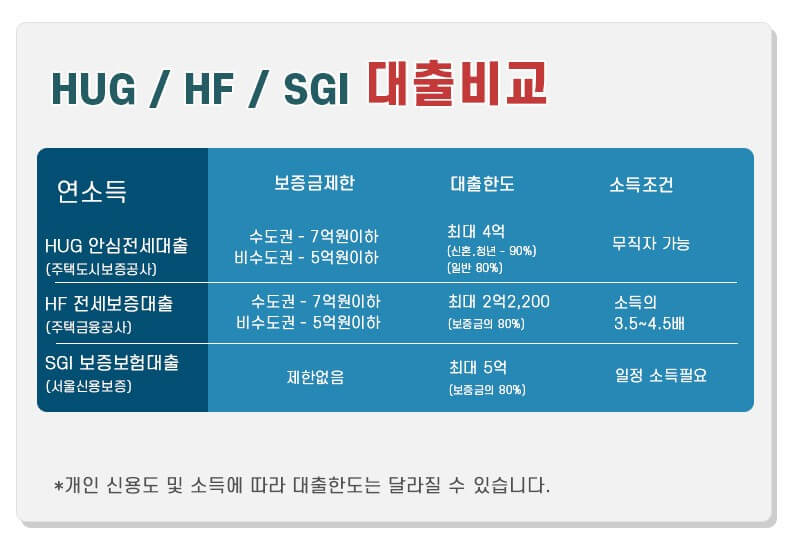

한국주택금융공사 (hf)

✅ 임차인의 소득, 재직기간, 신용점수에 따라서 전세보증금 80% 이내 최대 2억 2200만 원까지 대출이 가능합니다.

✅ 재직기간 1년 이상 직장인

✅ 단독, 다중, 다가구 주택 입주 예정자

✅ hf는 한도 결정할 때 임차인의 재직기간을 고려하기 때문에 재직기간이 1년 이상이면 더 높은 한도를 받을 수 있습니다.

✅ hf는 대상 주택범위도 넓기 때문에 아파트가 아닌 단독, 다중, 다가구 주택도 보증을 받을 수 있습니다.

주택도시보증공사 (hug)

✅임차주택 시세등에 따라서 전세보증금의 80% 이내 최대 4억 원까지 가능합니다.

✅ 청년, 신혼부부는 보증금의 90%까지 받을 수 있습니다.

✅무직, 저소득자, 청년, 신혼부부

✅전세보증보험을 보호받고 싶은 임차인

✅hug는 임차인의 소득, 직업을 따지지 않고 주택의 조건만 고려하기 때문에 무직, 저소득자분들에게 유리합니다.

✅hug는 전세금 반환보증이 결합된 상품으로 전세금을 안전하게 지킬 수 있습니다.

서울보증보험 (sgi)

✅ sgi는 사적보증기관으로 다른 기관보다 한도가 넉넉한 편입니다.

✅ 전세보증금 80% 이내 최대 5억 원까지 가능하며 임차인의 소득, 신용점수, 금융이력에 따라 다릅니다.

✅ 일정소득이 있는 금융거래성실자

✅ 전세금이 높고 대출한도가 넉넉하게 필요한 임차인

✅ sgi는 재정상태와 금융거래내역을 우선으로 보기 때문에 안정적인 소득이 있고 신용관리를 잘하신 분은 높은 한도의 보증을 받을 수 있습니다.

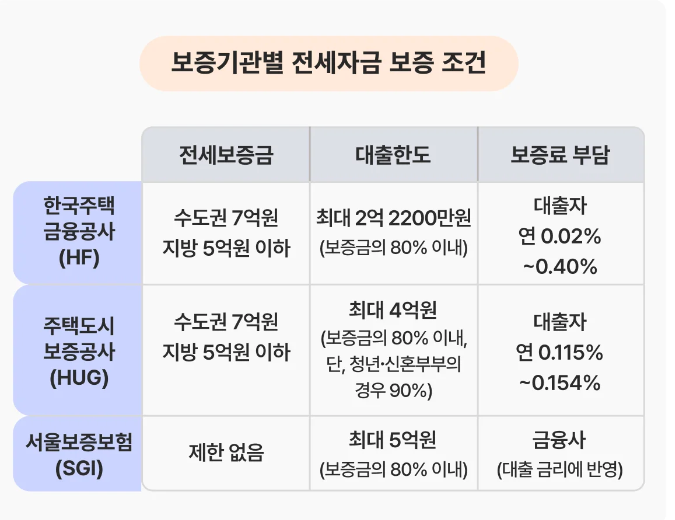

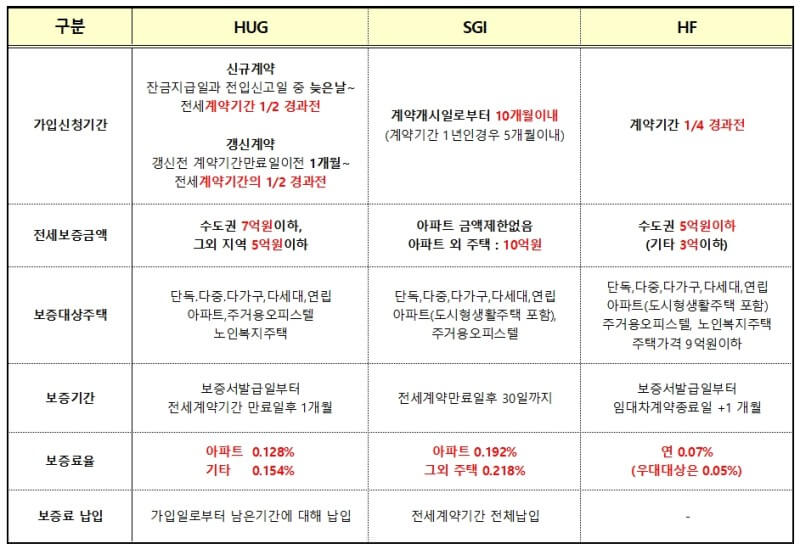

전세자금 보증조건

보증료는 보증서에 대한 수수료, 보증금의 일정비율로 계산합니다.

만약에 여러 보증기관에서 모두 보증을 받을 수 있다면 이자나 보증료가 낮은 곳을 선책 하시는 게 유리합니다.

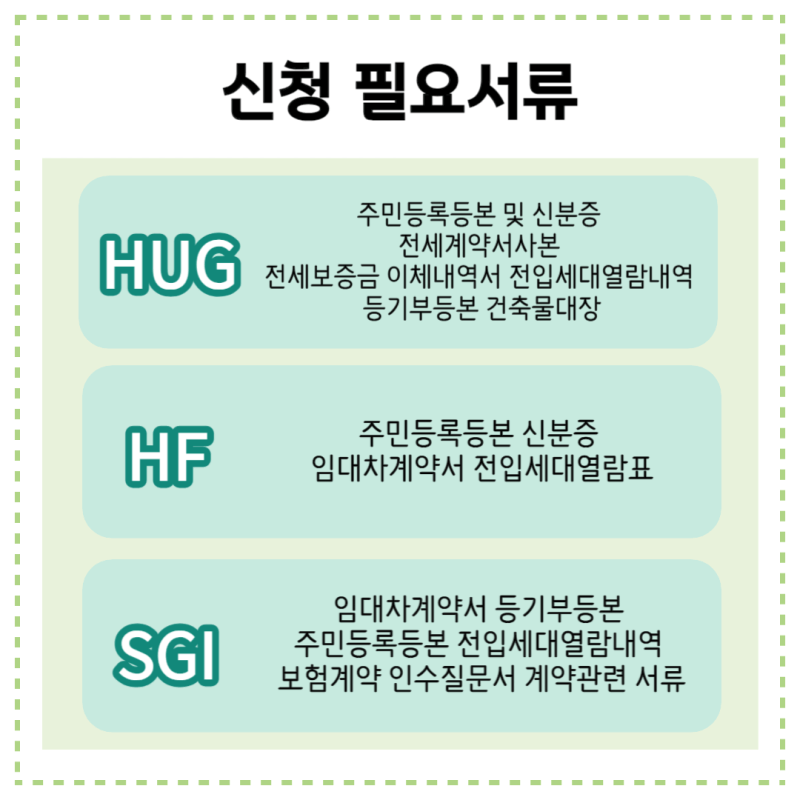

보증은 따로 신청하지 않아도 전세대출을 받는 과정에서 자동으로 진행됩니다.

'복지나라' 카테고리의 다른 글

| 건강보험자격 득실확인서 발급방법 (0) | 2024.04.23 |

|---|---|

| 근로장려금 신청방법 및 자격요건 (0) | 2024.04.21 |

| 전세보증보험 가입방법 (0) | 2024.04.20 |

| " 한전 에너지 캐시백 " 신청방법 (0) | 2024.04.17 |

| 주거급여 신청자격 및 제출서류 (0) | 2024.04.14 |